住信SBIネット銀行が、2026年5月から「スマートプログラム」のランク判定条件と特典内容を大きく見直すことを発表しました。

ドコモによる買収後のタイミングということもあり、「改悪では?」という声がネット上で話題になっています。

内容をよく見ると「改善」といえるポイントも一応あるにはあるものの、既存ユーザー(私含む)には影響の大きい今回の変更。

(私は三井住友銀行Oliveへの乗り換えを決意しました。。。)

今回は、改定の具体的な内容と私たちユーザーへの影響について、わかりやすく整理していきます!

スマートプログラム改定の概要

スマートプログラムとは、住信SBIネット銀行の優遇プログラムのこと。

商品やサービスの利用状況に応じて、ATM手数料や振込手数料が無料になったり、ポイントがもらえたりする仕組みです。

2026年5月の改定では、主に以下の点が変わります。

- ランクが従来の4段階から5段階に変更。ランク名も「ベーシック」「シルバー」「ゴールド」「VIP」「プラチナVIP」へ刷新

- ランク判定が「預金残高」中心に

- デビットカードの還元率がランクに連動する形に変更

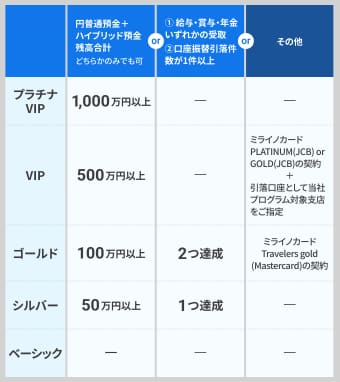

新しいランク判定条件

改定後のランク判定は、月末時点の「円普通預金残高」と「SBIハイブリッド預金残高」の合計が基準になります。

具体的な金額の目安として、ゴールドなら100万円以上、シルバーなら50万円以上が必要。

ただし、残高が足りなくても「給与・賞与・年金の受取」と「口座振替」の利用状況で救済措置あり。

新スマートプログラムのランク条件

ATM/振り込み無料回数

基本は預金残高ですが、給与振り込み口座 or 口座振替件数1〜2件なら比較的達成しやすいかもしれません。

何が「改悪」になるのか【デメリット】

今回の改定で、多くの人が「改悪」と感じるポイント(デメリット)があります。

簡単にランクを上げられなくなる

現行のスマートプログラムでは、アプリ認証(スマート認証NEO)に登録するだけでランク2(新プログラムのシルバー相当)に上がれました。

また、ランク3(ゴールド相当)の条件にも「残高が1円でもあれば対象」となるものがあったんです。

改定後はこうした緩い条件がなくなり、預金残高かサービス利用がしっかり求められるようになります。

これまで簡単にランク3を維持していた方は、改定後にランクダウンする可能性が高いでしょう。

定期預金や外貨預金がカウント対象外に

ランク判定の対象となるのは「円普通預金」と「SBIハイブリッド預金」のみ。

円定期預金や外貨預金はスマプロ対象外となっています。

定期預金を中心に利用していた方には、厳しい変更といえるかもしれません。

ただ、住信SBIネット銀行によると、この変更により「各商品ごとのキャンペーンを実施しやすくなる」とのこと。

今後、定期預金や外貨預金向けの独自キャンペーンが増える可能性があります。

意外な「改善」ポイントも【メリット】

一方で、見方によっては「改善」といえるポイントもいくつかあります。

デビットカードの還元率アップ条件が緩和

年会費無料の「デビットカードPoint+」で合計1.5%還元を受けるには、これまで200万円の預金残高が必要でした。

改定後は「ゴールド」ランクを達成すればOKに。

デビットカードのポイント還元率

つまり、100万円の残高か、給与受取+口座振替の両方を満たせば、高還元率の恩恵を受けられるようになるんです。

メインバンクユーザーへの優遇強化

残高が少なくても、給与の受け取りや口座振替で住信SBIネット銀行を積極的に使っている人は、引き続き優遇されます。(ただしゴールドまで)

「預金を貯め込んでいる人」だけでなく「日常的に口座を動かしている人」も大切にする姿勢をみせているといえそう。

プラチナVIPの新設

新しく設けられた最上位ランク「プラチナVIP」では、ATM・振込ともに月20回まで無料に。

さらに、デビットカードの還元率は最大2.5%(プラチナデビットカードの場合)になります。

1,000万円以上の預金残高がある方には、かなり手厚い優遇内容。

今後どう対応すべき?

2026年5月の改定に向けて、今からできる準備をまとめました。

現在のランクと残高を確認する

まずはアプリやマイページで、自分の現在のランクと預金残高をチェックしましょう。

改定後のランクがどうなるか、シミュレーションしておくと安心です。

給与振込・口座振替の登録を検討する

残高を増やすのが難しい場合は、給与振込先に設定したり、クレジットカードや公共料金の引き落としを住信SBIネット銀行に集約したりする方法があります。

どちらか一方でもシルバーになれるので、それほどハードルは高くありません。

メインバンクを見直す機会にする(私はOliveに乗り換えました)

今回のスマプロ変更で受ける影響が大きい場合は、メインバンクの見直しを検討するのもありかもしれません。

私も住信SBIをメインとして10年以上使ってきたひとりですが、今回の変更をみて三井住友銀行Oliveに乗り換えを決意しました。

理由は以下のとおり。

- スマプロランクが3(月10回無料)からシルバー(月3回無料)に下がり、使い勝手が悪くなる

- 今回の改悪やドコモ傘下になったこと含め、先行きも怪しい

- Oliveは定期自動振込機能、完成度の高いアプリ、振り込み手数料優遇など好条件がそろっている(コンビニATM手数料が唯一ネックだが、そもそも現金ほとんど使わないので無問題)

- その上、Oliveカードでコンビニ等で7%以上ポイント還元も嬉しい。住信SBIと違って税金や年金等の引き落としにも使える

- さらに、SBI証券でのクレジットカード積立投資でポイントもつく

「Olive(オリーブ)」は、三井住友銀行が提供するキャッシュカードとクレジットカードが一体化したサービス。

Olive フレキシブルペイ ゴールドカード

こちらのページより紹介コードを入力・エントリーしてから口座開設し、翌月末時点で残高が10,000円以上になるように入金すると1,000円相当のポイントがもらえます。

FF81338-2126005

さらに、口座開設をハピタスやモッピー経由にすると2,000円分のポイントが別途もらえる。

もしOliveで口座をつくるなら、こちらの方法がおすすめです。

まとめ

2026年5月のスマートプログラム改定は、「簡単にランクを上げられなくなる」という点では改悪といえます。

一方で、デビットカードの還元条件が緩和されたり、メインバンクユーザーへの救済措置があったりと、メリットも一応ある。

今回の改定はドコモによる買収前から検討されていたとのことで、今後さらにドコモ連携による優遇が追加される可能性も。

VIPやプラチナVIPには「NTTドコモが提供するサービスで特別な優待を提供する予定」との記載もあり、今後の発表にも注目。

2026年3月の取引内容が5月のランクに反映されるため、住信SBIネット銀行ユーザーは早めに対策を考えておくことをおすすめします!

コメント